وام

وام

وام نوعی قرض دادن پول سود داراست، کهدر زمانی مشخص بین قرض دهنده وقرض گیرنده انجام میشود.وام دارای انواع مختلفی میباشد.جزئیاتحقوقی وامدر رشته حقوق مورد بحث و بررسی

قرار میگیرد. مفهوم وام تاریخچهای قدیمی دارد و به دوران کهن باز میگردد.

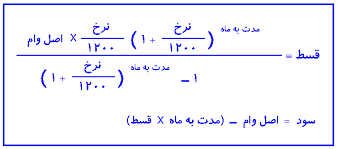

اقساط ماهیانه

اقساط ماهانه P برای یک وامبهمبلغ L برای n ماه با نرخ بهره ماهانه c ازفرمول زیر محاسبه میشود:

تفاوت نرخ بهره و ربا/ چرا نظام بانکی کشور شائبه ربوی دارد؟

با گذشته 34 سال از زمان اجرای قانون عملیات بانکی بدونربا،

نظام بانکی همچنان دراعطای سپرده گذاریو پرداخت تسهیلات

دراجرابامشکلاتی روبرواست و شائبهربوی بودن به معاملات بانکی وارد میشود،

اما آیا این شائبهدرست است یا نه؟

پس ازپیروزی انقلاب اسلامی، باهدف تطهیر نظامبانکیکشور از ربااقداملات متعددی انجام شد

و فقها و کارشناسان بهدنبالجایگزین کردن نظام بانکداری اسلامی وبدون ربابه جای نظام ربوی

قبل از انقلاب بودندکهسرانجام دراواخر سال 1362، قانون عملیات بانکداری بدون رباتصویب

و ازسال 1363 اجرایی شد.

قراربراین بودکه این قانون به مدت5سال به صورت آزمایشی اجراییو ایرادات آن رفع شود؛

اما با گذشته حدود34سال از زمان اجرای قانون، انتقادهایی وشائیههایی بهنظام بانکی

کشور وارد میشود، هرچند قانون بسیارخوب است امامشکلدرزمینه اجرااست.

تعریف ربا؟

براساس شریعت دین اسلام ربا حراموبهمنزله جنگ باخدااست. در فقه اسلامی

موضوعی باعنوان نرخ بهره وجود نداردوبرخی نرخ بهره بانکی را معادل ربا میدانند

که این جمله صحیح نیست، زیرا در اقتصاد امروزی عنوانی که با نام نرخ بهره شناخته میشود،

در واقع ربامحسوب نمیشود.

ربا، نرخ بهرهای استکه در عقد قرض بین قرضدهنده و قرضگیرنده شرط شود؛

یعنی هنگام عقدقرض توافق کنند، قرض گیرنده مبلغیاضافه نسبت به اصل مبلغ قرض پرداخت

و قرض دهنده هم آن را دریافت کند که این نرخ بهرهرا اصطلاحاًربا میگویندو براساس دین

و نظر فقها جزء مصادیق ربا و حرام است.

البته ربا منحصر به این موضوع نیست و در هر عقد شرعی مانند فروش اقساطی و..

اگر بدهکار نتواند در سررسیدبدهی خود را به طلبکار پرداخت کند و برای پرداخت بدهی

مهلت و زمان بخواهدوطلبکار در ازای دادن مهلت،مبلغی (جریمه دیرکرد)، ولو اینکه عقد اولیه،

عقد قرض نبوده، به بدهی بدهکار اضافه کند،این موضوعهم ربا محسوب میشود. ربا یک اصطلاح

اسلامی است که معادل دانستن آن با نرخ بهره، دقیق و صحیح نیست و باید آن را اصلاح کنیم.

فقها و اقتصاددانها معتقدند در غرب عمدتاً موضوعی که رواج دارد، همان شرط مبلغ اضافه در عقد

قرض است، لذا آنچه نرخ بهره مینامند، همان ربا است؛ درحالیکه مفهوم نرخ بهره در غرب خیلی

فراتر از این موضوع بوده و در واقع همه انواع نرخ بهره، مصداق ربا محسوب نمیشود.

موضوعی که مسلمانان از انجام آنبهشدت نهی شدهاند،مسئله ربا است.بر اساس روایات،

ربا مصادیق معین و مشخصی دارد، البته برخی از اشکال ربا، آنقدر خَفی و پنهان است که

قابلتشخیص نیست و مصادیق دیگریاز رباوجود دارد که هنوزشناسایینشده است.

عمده تأکید فقها، بر روی همان شرط مبلغ اضافه در عقد قرض است و آن را ربا مینامند؛

البته فقها در مورد شرط اضافه کردن مبلغ به بدهی بدهکار، در ازای دادن مهلت (جریمه دیرکرد)

برای پرداخت بدهی را مورد انتقاد قرار داده وآن را هم مصداق ربا میدانند که جایز نیستدرنظام

بانکی کشور اجرایی شود.

قانون عملیات بانکی بدون ربا و قوانین و مقرراتی کهبرروی کاغذبرای نظام بانکی کشور تصویب

شده، بهگونهای است که شائبه ربا در آن وجود نداشته باشدو در بانکداری کشور اصلاً موضوعی

تحت عنوانعقدقرض وجودنداردکه بانک بخواهد براساس آن شرطمبلغ اضافه بههمراه اصل مبلغ

قرض را از تسهیلات گیرنده طلب کند. نظام بانکی تسهیلات اعطاییدرقالب عقودیمانندمرابحه، فروش

اقساطی، جعاله، مضاربه، مشارکت و… پرداخت میکند.

جریمه دیرکرد یا وجه التزام

جریمه دیرکرد یا وجه التزام

در مورد شائبه اخذ جریمه دیرکرد که اکنون در نظام بانکی کشور وجود دارد،

فقها و شورای نگهبان معتقدند که این موضوع جریمه تأخیر و دیرکرد نیست و سهواً

آن را جریمه دیرکرد مینامند، در واقع این موضوع «وجه التزام» است که تسهیلات گیرنده

به تعهد خود پایبند باشد و براساس فقه ما، دریافت آن ایراد و اشکالی ندارد و بدهکار

میبایست در تاریخ سررسید به تعهد خود عمل کند.

شورای نگهبان به بانکها اجازه داده تا وجهالتزامرادریافت کنند.

برای این است که دریافتکننده تسهیلات به تعهد خود در سررسید عملکند

و اگر دلیل و مورد شرعی ندارد؛ حق به تأخیر انداختن بازپرداخت بدهی و

اقساط تسهیلات را ندارد. دریافت بدهی، حق طلبکار و هر بدهکاری که توانایی دارد،

باید در سررسید به تعهد خود عمل کند که این موضوع از دستورات قرآن است که وقتی متعهد

میشوید، باید در سررسید دِین خود را پرداختکنید.

آیا سود دریافتی سپردهگذاران، ربا است؟

در موضوع سپرده بانکی نیز عقدی که بین سپردهگذار و بانکجود داردبر اساس قانون عملیات

بانکداری بدونربا و عقد وکالتاست؛ یعنی مبلغ اضافهای که بانک بهعنوان نرخ سود سپرده به

سپردهگذار میپردازد، براساس عقد قرض نیست و بانک به وکالت از سپردهگذار وجوه

جمعآوریشده را سرمایهگذاری کرده و نرخ سود علیالحساب پرداخت میکند.بانکبایددر پایان سال

میزان سود قطعی را محاسبه و مابهتفاوت آن را،اگر بیشتر شد، به سپردهگذار بپردازدواگرمیزان

سود واقعی از میزان سود علی الحساب کمتر باشد، باید سود پرداختی اضافه را از سپرده گذار

دریافت کند کهمعمولاًدر این موارد بانکمصالحه میکند.

موضوعات فوقممکن است،دارای اشکالات شرعی باشد،اما روشی که بتوانیم بهتراقدام کنیم،

فعلاً ارائه نشده است. در قانون عملیات بانکی بدون ربا و حتی طرح جدیدی که مجلسآماده کرده،

پرداخت سود علیالحساب به سپردهگذاران را مجاز دانسته است؛ شاید اشکالاتیوجود دارد، اما به

لحاظ اجرایی تا کنون راحل مناسبتری پیشنهاد نشده است.

عقود صوری باطل است؟

البته موضوعی که شائبه ربوی بودن نظام بانکی کشوررامطرحکرده،ایناستکهگفته میشود

عقودی که بین بانک ومشتریان بسته میشود، دراجراباماهیت اصلیخودعقد، فاصله زیادی

دارد، یعنی عقود صوریاست و با ماهیتعقد موردنظر سازگاری ندارد؛ لذا شِبه ربوی بودن عقدوجود دارد.

زمانی که عقدی بهصورت صوری اجرایی شود، این عقد باطل است و سودی که بانک از تسهیلات

گیرنده دریافت و به سپردهگذار پرداخت میکند را زیر سؤال میبرد و ازاینجهت شائبههایی که

نسبت به عقود که واقعی نیستندوجنبه صوری دارندرانمیتوان نفیکرد و چنین شُبهای درست است.

واقعیت این است که در برخی معاملات وعقودی کهدربانکداری اسلامی و بدون ربا اتفاقمیافتد،

شُبه صوری بودن وجود داردومعاملهایکه انجامشده، باطل است وسودی که پرداختشده،سود

شرعی و مورد قبولی نیست؛ ازاینجهت شبهات قابلاعتنایی متوجه نظام بانکی استکه بایدجدی گرفته شود.

بااین حال، اگر نظام بانکی فعلاً راهحلی برای این مسئله که عقود رابهصورتواقعیترانجام شود،

ندارد، حداقل باید به دنبال اصلاح آن باشدتامشکل حل شود؛البته مشاهدهنمیشود که نظام بانکی

به دنبال حل این موضوع باشد؛ حتی پیشنهادهایی توسط پژوهشگران و محققان ارائه میشود که

احتمالاً نظام بانکی آنها را اجرایی تشخیص ندادهو به ایننتیجه نرسیده که میتواند از این

پیشنهادها برای رفع مشکلات و شائبهها استفاده کند؛ البته نهاینکههیچتلاشی نشود،ولی

تلاشها برای حل این موضع کافی نیست.

چوبی که همه را آن میزنند؟

در بحث جریمه دیرکرد یا همان وجه التزام، اگر تسهیلات گیرنده، باید تعداد 120قسطرادر مدت ده

سال بازپرداخت کندوفقطیکیا چند قسط را با تاخیر پرداخت کرده؛ در این مورد اخذ و دریافت جریمه

دیرکرد، جایز و زیبنده نظام بانکی کشور نیست. نظام بانکی اگر میخواهد به دلیل تأخیردرپرداخت

بدهی بر اساس زمان سررسید، فرد را جریمه کند، بهتر است تعریف مشخصی برای آن تعیینودر

این موضوع بامصالحه رفتار کند وسخت گیرانِ اقدام نکندتاشائبه ربوی بودن آنردشودوهمه افراد هم

میپذیرند فردی که بینظم و همیشه پرداختاقساط راتأخیرانجام میدهد،مستحق پرداخت جریمه است و در این مورد کسی به نظام بانکی کشور خورده نمیگیرد.

امام صادق (ع) میفرماید اگر فردی تواناییداردوبدهی خود با تأخیر پرداختمیکند، میتوان آن

فرد را مورد عقوبت قرار دهید. اگر همه افراد بخواهند بدهی خود را باتاخیر پرداخت کنند، سنگ روی

سنگ بند نمیشود و اقتصاد به هم میریزد؛ اصلاًقوام اقتصادبهپایبندیافرادبه تعهد خوداست؛

لذا اصل معاملات در اقتصاد اسلامی این است که همه باید متعهدبه ادای دیِن خود نسبت به تعهدات باشند.

معسر به عهده کیست؟

البته در اقتصاد و تعالیم اسلامی اگرفردی مدت زمانی توانایی بازپرداختبدهی خودنداشته و

ندارد، به این فرد معسر و حکم آن اعسار است که باید طلبکار (بانک) صبر کند تا در زندگی او

گشایش رخ دهد. در مورد فرد معسر علاوه بر اینکه نباید جریمه گرفته شود، باید به اومهلت داد

تا گشایشی برای او رخ دهد تا بتواند بدهی خود را پرداخت کند. مسئلهای که اکنون در نظام

بانکی کشور وجود دارداین است که شناسایی معسر به عهده کیست؟

در دنیا هم این موضوع وجود دارد و با دیگر نقاط دنیا تفاوتی نداریم؛ اگر کسی ادای اعسار کند،باید

این ادعا در محکمه و دادگاه ذیصلاح (نه دادگاهها کنونی کشور) بررسی شود، مثلاًدرانگلستان،

نظام بانکی سازمانی برای رسیدگی دراین موردایجاد کرده است ورسیدگی بهدعاوی طولانی

نیست. فرد معسر ادله خود را به مراجع ذیصلاح ارائه میدهدکهدر کشور ما میتواند در حد

شورای حل اختلاف باشد و و این مراجع تأیید میکندکه درحال حاضراین فرددچاراعسار شده یا

نه؟، اگر فرد معسر است، بانک حق مطالبه هیچوجهی را نداردتا فردتوانایی بازپرداخت بدهی خود را به دست بیاورد.

درصورتیکه فرد ادعای اعسار و اعلام نکند که توان بازپرداخت بدهی خود راندارد، اصل بر این گرفته

میشود که توانایی دارد و اگر اقساط خود را با تاخیر پرداخت کند، درواقع کوتاهیکردهو مستحق پرداخت جریمه است.

این موارد، هنوز در نظام بانکی کشور ایجاد نشده است و افرادنمیدانند اگر معسرهستند چه

اقدام انجام دهند؛ البته اگر هم بدانند و بخواهند به دادگاه مراجعه کنندکه معسر هستند،هم

هزینه زیادی داردوهم مدت همزمان طولانی صرف میشود، برایهمینمیپذیرندمبلغ جریمه و اضافه را

پرداخت کنند؛ ولو اینکه معسر باشند. در این مورد نظام بانکی به تنهایی هم مقصر نیست و هنوز

برای این موضع راه حل ارائه نشده است.

مسِله معسر

باید گفت که در دنیابرای حل مسئله معسرواعسارراهحلوجودداردکه ما برای در این مورد اقدام

نکردیم و قصوری از ناحیه همه رخداده است که ساختار و نهادهای لازم که بتوانند با کمترین هزینهو

زمان، مماطل را از معسر را تشخیصوتفکیکدادوبهنظام بانکی کمک کند،هنوزایجادنشده است.

بانک افراد میگوید اگر معسر هستید، به دادگاه (قوه قضاییه) مراجعه کنید که رسیدگیدردادگاهها

طولانی و هزینه بسیار زیادی دارد و در آخر معلوم نیستهمحق بهحقداربرسد.زمانیکه ساختارها وجود

ندارد و از طرفی به حجم معاملات بسیار زیاد است، نظام بانکی همه را با یک چوب میزندوبرای یک

ساعت تأخیر در بازپرداخت بدهی، وجهالتزامو یاجریمه دیرکرداخذ میکند و شائبه ربا هم ایجاد میشود.

مشکل بهتنهایی به نظام بانکی برنمیگردد و بخش قضایی هم کهدراینموردرسالت دارد،

توانایی رسیدگی را ندارد؛ البته این مشکل ناشی از قصور و تنبلیهمهاست، زیرادرکشورهای

توسعهیافته که حجم معاملات آنها چند برابر حجم معاملات در اقتصاد ایران است،اینمشکل را حل کردهاند.

مردم اعتقاددارندنظام بنکیکشور، ربوی وفقط اسمها تغییرکرده است واین رامیتوان قبول

کرد و کاملاً حق با مردماست،هرچندازسال 1362 بهبعد تلاشهایی انجام شده، اماهمهدر ایجاد

چنین وضعیتی نقش داشتیم. اصلاح این مسئله، نیازمندیکعزم ملی استکه در شرایط فعلی و کنونی این عزم یافت نمیشود.